10月の選挙で景気、相場はどうなるか。。と思いましたが、8月始めの令和のブラックマンデーからほとんど回復してきました。

しかし、11月はアメリカ大統領選挙もあります、世界は揺れるはず。

年末に向け、どうなっていくでしょうか。

2024年10月の資産集計結果

資産運用はわたしの名義、夫の名義でも少し運用、そして家計は夫の名義の資産で工面しています。

2024年11月1日に集計した資産の結果です。

先月よりトータル100万ほど増えています。

今年7月がてっぺんでしたが8月に急落、そしてほとんどV字回復。

7月には及びませんが、ここまでこんなに早く戻るなんて、また怖い気もします。

たった3か月でほぼ回復だなんて早すぎやしないか、と心配性のわたしは思ってしまいます。

ロボアドバイザーのウェルスナビを10月に全額出金、そして解約。

現金の比率が高くなっていますが、おそらく来年1月にNISAにすべて移行します。

早めの準備金です。

安全資産を殖やしたところでまたリスク資産を背負うのか、と思うと、NISAと言えどもどうなのか。

60代、わたしたちの世代のひとたちは、資産を殖やすことよりできるだけいまの資産を減らさないことに重きを置くべきだとわかってはいるのですが。

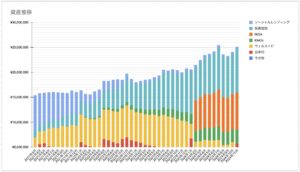

2024年11月1日時点での資産推移グラフ

10月はふたたび2500万を超えました。

資産の推移は

2024年9月末、25,121,618円。

2024年10月末、24,094,291円。

+1,027,327円。

この年齢でこのリスク資産の多さは尋常じゃないかもしれませんが、わたし名義の資産はほとんど投資にまわしてもいい、と判断しています。

生活費として使ってはいますが、夫名義の資産があるからこその攻めの姿勢。

わたしには種銭はありません。

ただ持ち駒を持ち続けているだけ、もしくは移動させているだけ。

それでもこんなにお金がお金を連れてきてくれるわけです。

ただし、この状態はあと5年くらいまで、わたしが65歳になるまで、と決めています。

そこからは使っていくことを考えていく、うまく出口戦略を使っていきたい。

なんのための投資なのか、投資したくて投資してるのか、なぜお金を殖やしているのか。

本末転倒にならないよう、身の丈、身の程わきまえていきます。

日常の暮らしをvlogにまとめています。